办公楼市场

2024年第三季度

• 2024年第三季度武汉优质办公楼市场供应节奏放缓。第三季度,武汉

优质办公楼市场分别录得一个甲级项目和一个乙级项目入市,新落成

量合计约9.4万平方米,其中甲级项目位于光谷子市场。截至9月底,

武汉优质办公楼市场总体量为917.5万平方米,其中甲级市场存量为

316.4万平方米。

• 甲级办公楼市场成交仍聚焦科技互联网、专业服务业和金融业三大主

力行业。2024年第三季度,全市优质办公楼市场需求活跃度较上半年

明显放缓。本季度科技互联网租户占甲级租赁总成交量的23%,保持

首位,以互联网服务平台和新媒体企业为主;此外,专业服务业占甲

级办公楼市场成交总量的18%,商务服务和消费服务需求潜力正在逐

步释放。值得关注的是,第三季度能源、环保及公共事业行业在甲级

楼宇的租赁需求占比有明显提升,达到14%,在光谷子市场录得一宗

新能源企业贡献了大面积成交,预计新能源相关的产业链有望持续释

放增长动能。

• 甲级办公楼市场空置率持续走高,租金承压。第三季度,武汉全市空

置率环比下降0.8个百分点至38.9%,甲乙级市场表现分化,其中甲级

办公楼市场受新入市项目的影响,空置率上升0.6个百分点至37.7%。

截至九月底,全市优质办公楼市场的净吸纳量达10.7万平方米,其中

甲级办公楼市场的净吸纳量仅为3235平方米。租金方面,全市租金水

平仍处于下行周期,第三季度,甲级办公楼净有效租金为78.6元每平

方米每月,环比下降2.6%。

• 2024年第三季度武汉优质办公楼市场新增供应放缓。

• 科技互联网、专业服务和金融三大行业支撑甲级办公楼市场需求。

• 甲级办公楼市场空置率持续走高,租金承压下行。

指标 整体市场 本季环比变化 同比变化

总体量

(平方米)

3,163,928 +36,500 +119,227

租金

(元/平方米/天)

2.6 -2.6% -10.1%

空置率

37.7% +0.6ppts +0.5ppts

武汉

• 2024年第四季度,受楼宇的租售策略影响,部分甲级办公楼将会延迟

入市,武汉优质办公楼市场的新增供应预计会以乙级楼宇为主。未来

两年,武汉甲级办公楼市场有望迎来多个优质项目入市,届时空置率

将逐步走高,存量和增量市场竞争进一步加剧。

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

甲级办公楼新增供应及需求 (平方米)

甲级办公楼空置率

甲级办公楼平均净租金 (元/平方米/天)

市场概况及趋势

市场展望

1 | © 2024 Jones Lang LaSalle IP, Inc. All rights reserved.

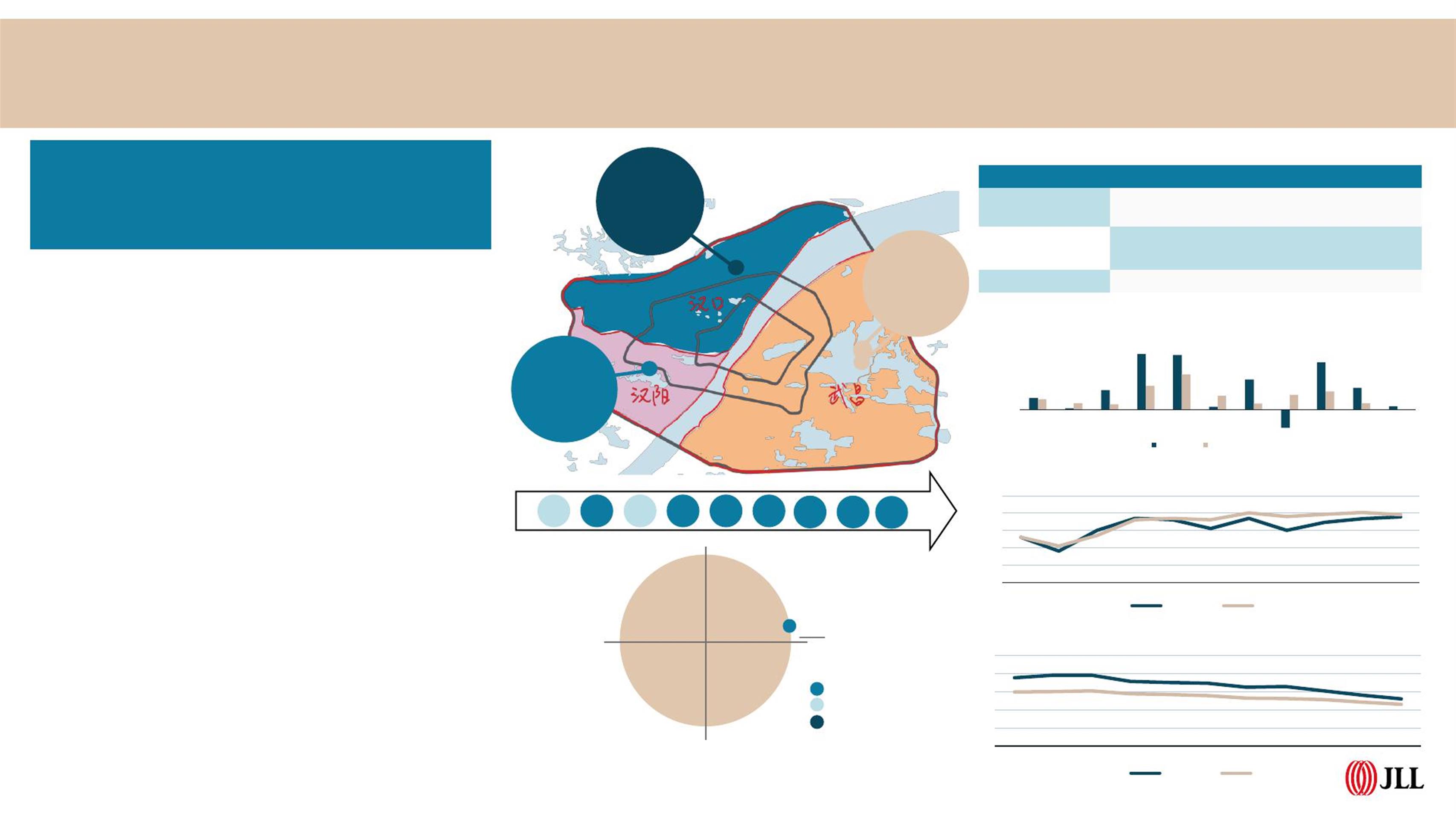

数据一览武汉地图

2016 2017 2018 2019 2020 2021 2022

-400,000

0

400,000

800,000

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

新增供应

净吸纳量

0%

10%

20%

30%

40%

50%

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

甲级办公楼

整体

0.0

1.0

2.0

3.0

4.0

5.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

甲级办公楼 整体

2023

武昌

租金 2.8元

/平方米/天

空置率

38.0%

汉口

租金 2.4元

/平方米/天

空置率

38.1%

汉阳

租金 2.2元

/平方米/天

空置率

22.5%

房地产周期表

2024

零售市场

2024年第三季度

2 | © 2024 Jones Lang LaSalle IP, Inc. All rights reserved.

数据一览

市场概况及趋势

• 2024年第三季度武汉优质零售业市场迎来多个新项目集中入市,同期位于

街道口的武商亚贸广场闭店。武汉零售市场迎来SKP、汉街万达广场和咸

安坊等优质项目入市,其中武汉SKP是全国的第四座SKP,也是武昌的首个

重奢项目,其开业意味着武汉高端商业双中心的格局正式形成。此外,武

商亚贸广场由于租约到期,于9月1日终止营业。截至9月底,全市优质零

售业市场总体量达到950.8万平方米,新落成量为39.8万平方米。

• 在新项目的带动下,重奢品牌逆势增长,从存量市场来看,餐饮、娱乐和

服务业态需求占比明显提升。第三季度,多个优质项目的开业为武汉优质

零售业市场带来多家重奢品牌和首店,进一步丰富武汉时尚业态的奢侈品

阵容,首店经济得到释放,有效刺激了本季度武汉的消费市场。但新项目

集中开业也给武汉的商业存量市场带来了压力,尤其是时尚行业中高端品

牌。在供需压力下,部分购物中心开始提升自身的餐饮、娱乐和服务业态

占比,以提升项目出租率。其中,餐饮需求持续保持韧性,占总成交的

30%,咖啡茶饮和蛋糕甜点需求表现活跃;而娱乐和服务业态占比达到

12% 和11%,本季度录得多家KTV、电竞馆和美容养发馆加速扩张。

• 第三季度,武汉优质零售业市场租金降幅略扩,空置率小幅上升。截至到9

月底,受集中供应影响,武汉优质零售业存量市场压力攀升,租金降幅扩

大,全市优质零售物业首层净有效租金为372元每平方米每月,环比下降

1.5%。空置率方面,在各个购物中心积极调整的情况下,全市空置率保持

在13.3%,仅提升0.1个百分点。

房地产周期表

市场展望

• 2024年武汉优质零售业市场的供应小高峰基本已经结束,第四季度预计还

将迎来武汉亲橙万象汇开业,届时总体量将达到960万平方米。在市场端

的集中供应和客户端的消费变革双重影响之下,存量商业持续承压,但在

武汉积极培育建设国际消费中心城市的进程中,势必将不断打造出新的流

量密码和消费地标,以刺激消费需求。因此,满足不断变化的消费需求,

提升项目的招商运营能力,将是存量时代购物中心行稳致远的关键。

• 第三季度武汉优质零售业市场迎来多个新项目集中入市。

• 时尚业态进一步分化,娱乐业态需求活跃度有明显提升。

• 武汉优质零售业市场租金降幅略扩,空置率小幅上升。

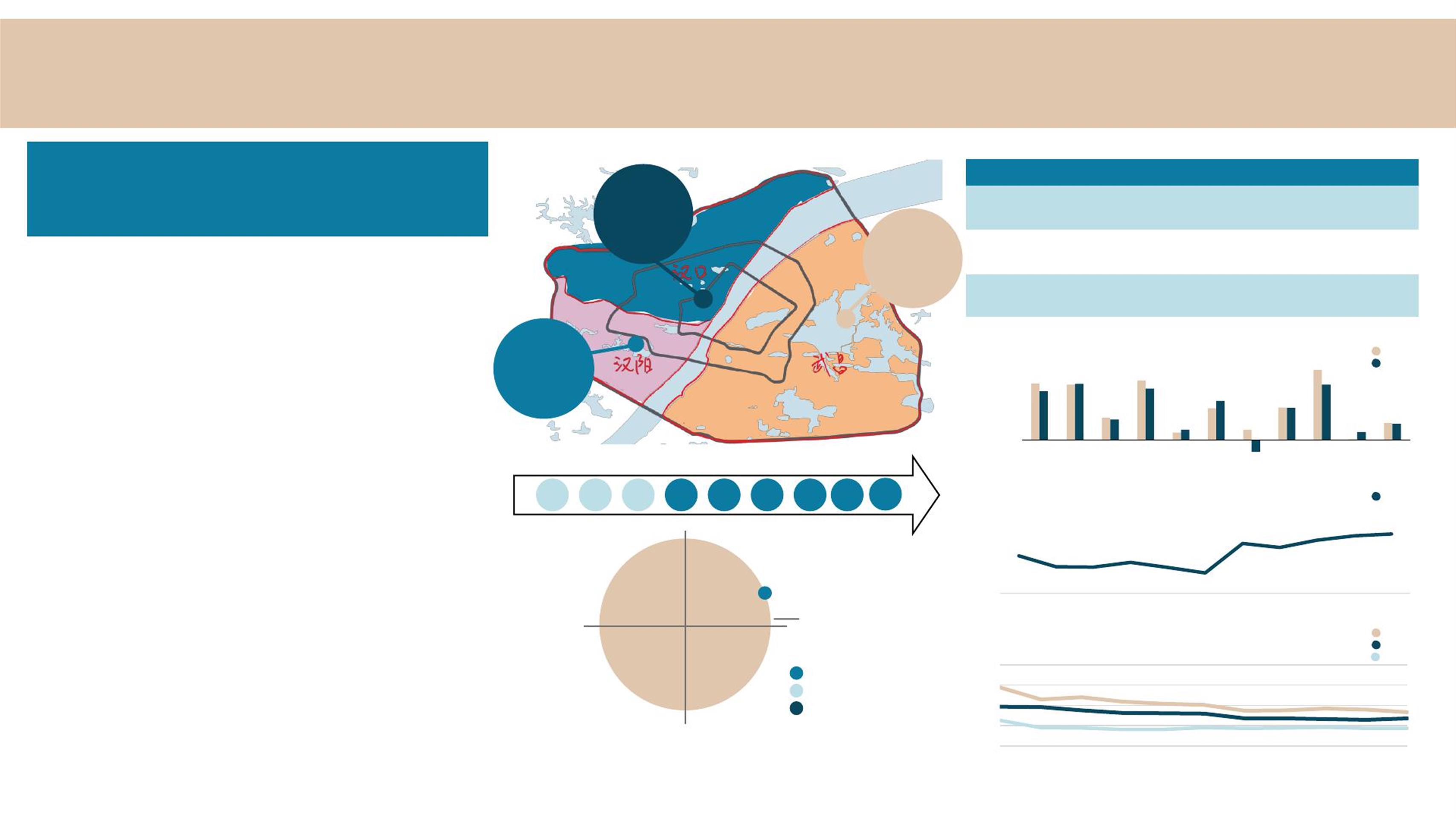

武汉地图

指标

整体市场

本季环比变化 同比变化

总体量

(平方米)

9,507,898 +248,713 +826,063

租金

(元/平方米/天)

12.2

-1.5% -2 .4%

空置率

13.3% +0.1ppts +0.1ppts

优质零售物业新增供应及需求 (平方米)

购物中心空置率

优质零售物业首层平均净租金(元/平方米/天)

新增供应

净吸纳量

全市

武汉

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

2023

2024

2016 2017 2018 2019 2020 2021 2022

-400,000

0

400,000

800,000

1,200,000

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

4%

7%

10%

13%

16%

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

5.0

10.0

15.0

20.0

25.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024Q3

汉口

武昌

汉阳

汉阳

首层租金

9.3元/平

方米/天

空置率

9.3%

武昌

首层租金

11.8元/平

方米/天

空置率

13.2%

汉口

首层租金

13.3元/平

方米/天

空置率

14.4%

*2024年3季度优质零售业有一个项目闭店。