青岛房地产市场

2024年第三季度

办公楼市场

Source: JLL, 2022

甲级办公楼数据一览

市场概况及趋势

• 2024年三季度,青岛办公楼市场整体净吸纳量维持低位徘徊,约1,550平

方米。尽管宏观调控政策于近期显著加码,但政策效能传导至企业端进

而影响其不动产决策的过程必然需要一定时间,有效需求不足仍然是目

前办公楼市场面临的主要挑战。反映到微观层面,企业缩租、退租现象

依旧存续,市场成交中约60%来自降本或者缩租类型的搬迁;而新租成

交量则有所减少,新成立企业的成交类型仅占15%。从需求的行业特征

来看,三季度1,000平方米以上的成交主要来自专业服务业和金融业,其

中以保险和律所的升级需求为主要驱动。中小面积段的市场需求则来源

于物流、贸易和科技互联网等行业。

• 三季度,青岛办公楼市场迎来约12.6万平方米的新增供应。位于新都心

板块的天珺中心,位于黑龙江路与海尔路交汇轴心的云丰中心,以及位

于浮山新区的金地中心三个项目于三季度投入使用。截至三季度,全市

整体办公楼市场空置率环比上升1.3个百分点至34.1%。

• 截至三季度,整体市场平均有效租金为70元/平方米/月,环比下降2.6%。

甲级市场平均有效租金为103元/平方米/月,环比下降2.8%。整体市场及

甲级市场的租金同比降幅均达到7%以上,与去年底的预测相比有一定差

距。今年以来,企业承租力的缩水加之租赁需求的放缓迫使业主在最后

几个月提供极大的折扣力度来促成交易,价格竞争进一步加剧。

市场展望

• 市场复苏进程再度延缓,政策加码带来积极信号。2024年将是最为艰难

的一年,预计青岛办公楼市场租金全年同比降幅将再次达到5%-10%,市

场复苏进程延缓。在市场探底过程中,办公楼市场的租金调整对于缓解企

业的经营压力起到了积极作用。随着货币及财政政策的组合持续发力,中

国经济中长期基本面的韧性和潜力将得到有力支撑,结构性改革释放的机

遇与新质生产力的加速发展也将为办公楼市场带来新的增量需求机遇。

• 存量需求谨慎观望,增量需求持续低迷

• 非核心商务区新增供应量上升,三个新项目交付入市

• 市场预期不佳,释放极限价格

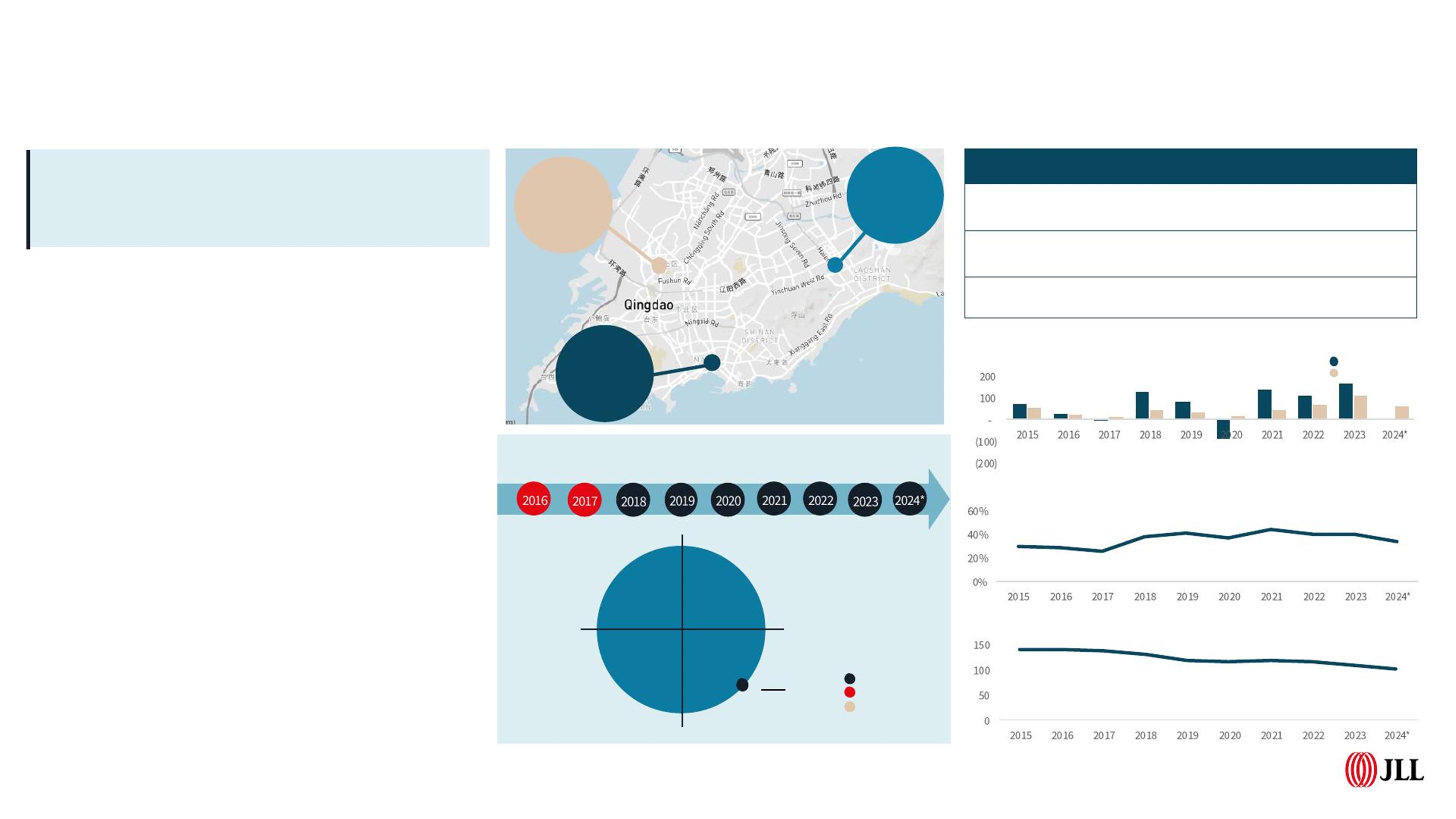

青岛甲级办公楼地图

指标

3Q 24

环比变化 同比变化

总体量

(平方米)

1,138,188

→ ↑ 157,479

租金

(元/平方米/月)

103 ↓ 2.8% ↓ 7.0%

空置率

34.9% → ↓ 1.4 ppts

甲级办公楼新增供应及需求 ( 千平方米 )

甲级办公楼空置率

甲级办公楼平均净租金(元/平方米/月)

34.1%

100

新增供应

净吸纳量

整体回顾

2 | © 2024 仲量联行版权所有.

市北中央商务区

租金 2.4元/平方米/天

空置率 20.3%

金家岭商务区

租金 3.7元/平方米/天

空置率40.3%

香港中路商务区

租金 3.3元/平方米/天

空置率 38.5%

*年底预测值

房地产周期表

租户市场

平衡市场

业主市场

青岛

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

零售市场

3 | © 2024 仲量联行版权所有.

数据一览

市场概况及趋势

• 受宏观经济预期影响,消费者往往选择审慎消费,更注重实用性和性价

比。因此,在零售地产市场三季度新开的餐饮店铺中,正餐品牌的客单

价普遍降低,同时低价高频的简餐快餐品牌,以及拥有网红爆款产品的

烘焙品牌正在积极扩张。服饰业态方面,国外轻奢、快时尚等品牌正逐

渐被定位更加精准,设计感与性价比兼具的国内潮牌、少女装、运动装

等取代。此外,随着青岛的历史文化街区等沉睡的城市空间逐渐被激活,

街区商业正在迎来更多潮流服饰、餐饮、文创等品牌首店的进驻。

• 尽管部分传统百货及经营不佳的购物中心相继停业,其腾退的商业空间

也为下阶段零售地产内容创新与场景定制提供了更多机遇。截至三季度,

全市优质零售地产市场存量达到579万平方米。整体市场空置率环比保持

不变,同比下降0.4个百分点至8.1%。该数据在全国20个主要城市中处于

相对景气水平,仅略高于北京、广州、深圳、南京和厦门。

• 截至2024年三季度,全市优质零售物业首层平均租金为189元/平方米/月,

环比下降1.1%。面对外部环境压力和消费者价格敏感度的提高,零售商

普遍收紧预算,保持审慎的扩张态度。对于运营商而言,通过优化业态

组合、吸引优质品牌来稳定入驻率并提升客流,成为应对市场波动的主

要策略。因此,部分尚在发展中或者运营情况不理想的项目对整体市场

租金水平仍有拖累。

房地产周期表

租户市场

平衡市场

业主市场

青岛

市场展望

• 街区商业正在打破刻板形象,成为青岛零售地产市场创新源泉。相较于受

到家庭客群偏爱的购物中心,位于青岛老城区的商业街区正在成为年轻客

群实践理想生活方式的最佳场所。除传统零售外,焕新后的商业街区既是

品牌的橱窗、时尚的前沿,也是文化的高地、艺术的舞台,将吸引更多品

质化、个性化的品牌入驻,整合周边资源并统筹发展后的商业街区将营造

出更加丰富多元的消费场景,推动青岛零售地产市场创新升级。

• 消费结构变化驱动品牌加速更迭

• 青岛零售地产市场尚无新增供应

• 运营商普遍以牺牲租金增长来提升业态丰富度和品牌吸引力

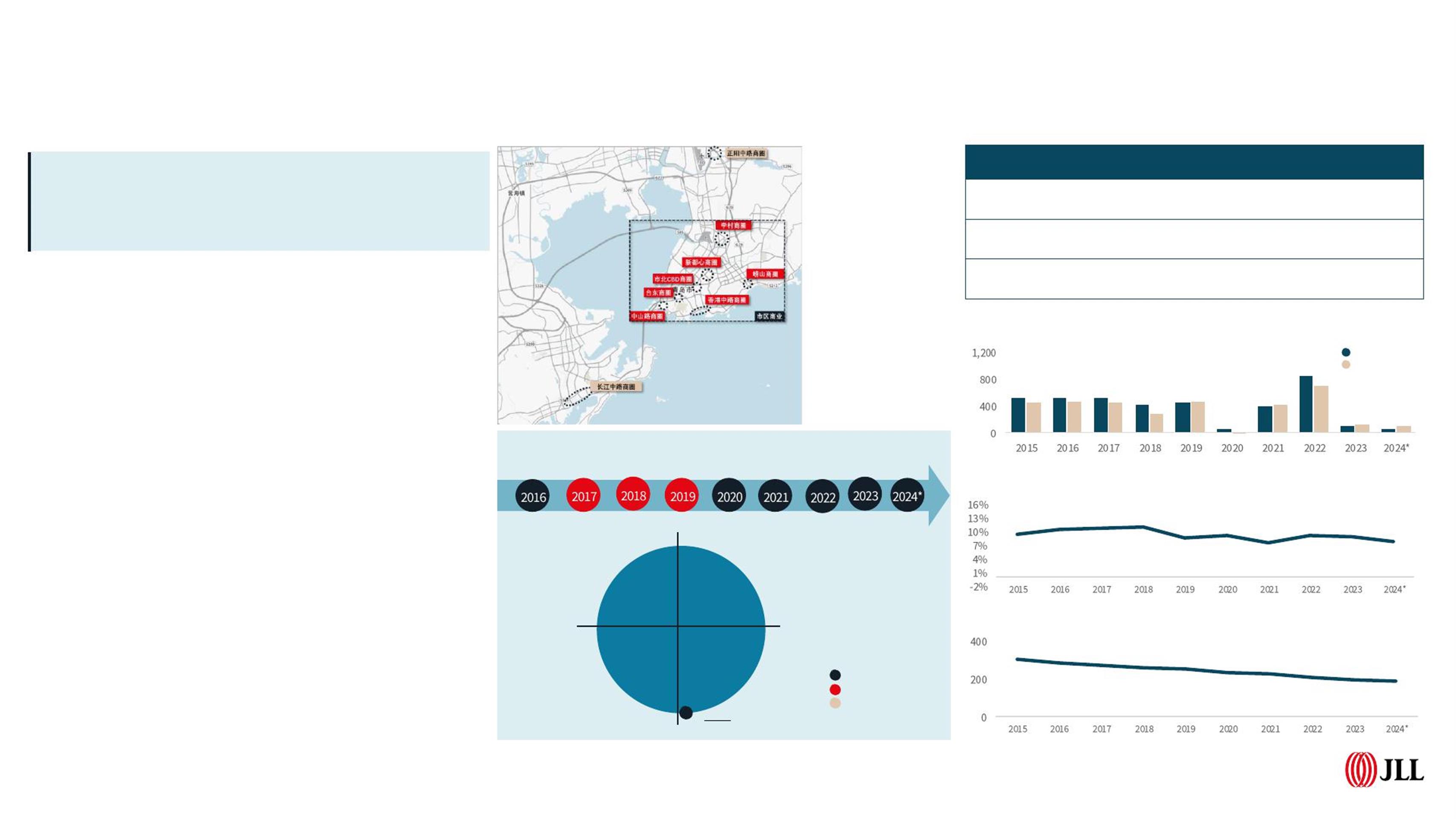

青岛地图

指标 市场

3Q24

环比变化 同比变化

总体量

(平方米)

整体区域

5,791,532 ↓ 16,000 ↑ 108,068

有效净租金

(元/平方米/月)

整体区域

187 ↓ 1.1% ↓ 4.3%

空置率

(仅购物中心)

整体区域

8.1% → ↓ 0.4 ppts

优质零售物业新增供应及需求 ( 千平方米 )

购物中心空置率

优质零售平均净租金(元/平方米/月)

8%

¥187.3

新增供应

净吸纳量

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

整体回顾

*年底预测值

免责声明

本文件中包含的信息为仲量联行所有,仅用于评估本建议书。所有此类文件和信息均归仲量联行所有,并应予以保密。仅在

评估所需的范围内,才允许复制本文件的任何部分。未经JLL事先书面授权,不得向任何第三方展示。

本文包含的所有信息均来自可靠来源;然而,对其准确性不作任何陈述或保证。

4 | © 2024 仲量联行版权所有.

仲量联行官方微信

仲量联行小程序